Viele Berufe und Arbeitsbereiche erfordern das Tragen spezieller Sicherheitsschuhe im Rahmen der Gefahrenabwehr und des Schutzes der Angestellten.

Je nach Tätigkeitsgebiet ist dabei das Vorhandensein bestimmter Sicherheitsfeatures unabdingbar, um bei der täglichen Arbeit wirkungsvoll vor Verletzungen geschützt zu sein. Doch wer kommt für die Anschaffungskosten solcher Arbeitsschuhe auf und gibt es Möglichkeiten diese Ausgaben zu reduzieren?

Wie teuer sind gute Sicherheitsschuhe?

Die Kosten für Sicherheitsschuhe können stark variieren. Es gibt Sicherheitsschuhe in allen Preisklassen, von weniger als 50 Euro bis hin zu mehreren hundert Euro. In der Regel gilt: Je teurer der Schuh, desto höher ist die Qualität und somit auch der Tragekomfort und die Lebensdauer.

Besser kauft man einmal gute Schuhe von guter Qualität, an ihnen hat man mehr Freude und Komfort da sie länger halten und bequemer zu tragen sind.

Zahlt der Arbeitgeber?

Auch wenn Arbeitgeber in Deutschland nach § 3 Abs. 3 des Arbeitsschutzgesetzes dazu verpflichtet sind, eine den Arbeitsumständen entsprechende „Persönliche Schutzausstattung“ zur Verfügung zu stellen und die Kosten dafür zu übernehmen, spiegelt der Alltag eine andere Realität wieder.

In vielen Betrieben überlassen Unternehmen Ihren Arbeitnehmern und Angestellten selbst, geeignete Schuhe auszuwählen und zahlen pro Beschäftigungsjahr nur einen geringen Betrag von 30 bis 40 Euro.

Minijobber und Aushilfen sehen sich besonders oft dazu gezwungen, Teile der Kosten für Sicherheitsschuhe selbst zu tragen oder auf sehr günstige Modelle auszuweichen.

Ausgaben steuerlich absetzbar?

Daher ist es interessant zu wissen, ob Ausgaben für Sicherheitsschuhe steuerlich absetzbar sind und so ein Teil der Ausgaben in der jährlichen Steuererklärung geltend gemacht werden können.

- Grundsätzlich räumt der Gesetzgeber die Möglichkeit ein, Anschaffungskosten für Berufskleidung steuerlich geltend zu machen, allerdings sind einige Bestimmungen zu beachten und müssen zwingend erfüllt werden.

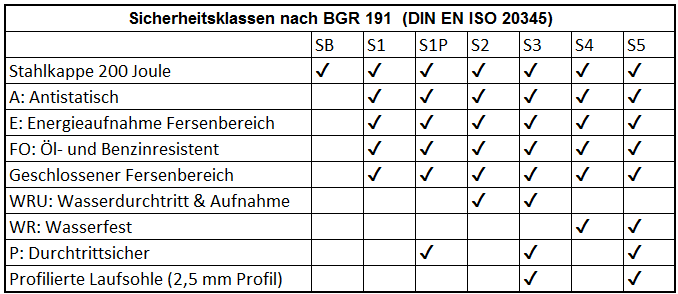

- So muss angeschaffte Schutzkleidung, also auch Sicherheitsschuhe, typisch für Ihren ausgeübten Beruf sein. Ein Beispiel: Als Mitarbeiter in der Fleischverarbeitung sind Gummistiefel der Klasse S5 die Regel, Kosten für einen Business-Sicherheitsschuh der Klasse S1 können daher nicht wirksam gemacht werden.

- Ebenso ist es wichtig, dass auf dem Kaufbeleg oder der Rechnung die von Ihnen erworbenen Sicherheitsschuhe auch als Berufsbekleidung bezeichnet werden und als solche erkennbar sind.

- Selbstverständlich müssen Sie diese Originalbelege aufbewahren und gemeinsam mit Ihrer Steuererklärung beim für Sie zuständigen Finanzamt einreichen. Die Ausgaben für Sicherheitsschuhe und andere Berufsbekleidung werden dabei in Ihren Steuerdokumenten als Werbungskosten geführt und erhöhen so Ihren Freibetrag.

- Ein kleiner Zusatz-Tipp: Sie können auch die Kosten für die Reinigung Ihrer Berufsbekleidung von der Steuer absetzen. Das betrifft zum Beispiel Ausgaben für Waschmittel.

Höhe der Ausgaben

Diese Werbungskosten können bis zum Maximalbetrag von 1000 € anerkannt werden, ein genauer Wert für ein einzelnes Kleidungsstück ist dabei nicht genau definiert.

- Allerdings sollte es sich um eine Ausgabe im üblichen und gängigen Kostenrahmen handeln. Luxusmodelle sind also leider nicht absetzbar.

- Grundsätzliche Erfahrungswerte belegen, dass Ausgaben für Sicherheitsschuhe von ca. 100€ oft als verhältnismäßig angesehen werden werden. Eine allgemeingültige Aussage ist hier aufgrund von Einzelfallentscheidungen nicht zu treffen.

Beachten Sie diese Bestimmungen, kann Arbeitskleidung von jedem Deutschen beantragt werden, der die angeschaffte Berufsbekleidung zur Ausübung einer Tätigkeit zur Erzielung des Lebensunterhalts einsetzt. Die Schuhe sollten daher nicht für private Belange eingesetzt werden, das wäre unzulässig – der Heimweg vom Arbeitseinsatz ist davon ausgenommen.

Vielen Dank, dass Sie unseren Beitrag gelesen haben. Bitte haben Sie dafür Verständnis, dass wir keine Rechtsberatung ersetzen können und die oben genannten Inhalte keine rechtliche Bindung haben.